被扶養者の認定について

被保険者の収入によって生活している家族は「被扶養者」(従って、生計維持関係のない家族は、被扶養者にはなれません。)として健康保険の給付を受けることができます。 また、健康保険の被扶養者になるには、家族なら誰でも入れるというものではなく、法律等で決まっている一定条件を満たすことが必要です。健康保険の扶養家族は会社の扶養手当や税法上の扶養家族とは基準が全く異なります。

被保険者の収入によって生活している家族は「被扶養者」(従って、生計維持関係のない家族は、被扶養者にはなれません。)として健康保険の給付を受けることができます。 また、健康保険の被扶養者になるには、家族なら誰でも入れるというものではなく、法律等で決まっている一定条件を満たすことが必要です。健康保険の扶養家族は会社の扶養手当や税法上の扶養家族とは基準が全く異なります。

被扶養者として認定を受けるためには、次のいずれの条件も満たす必要があります。

被扶養者となるためには、健康保険組合の認定を受けなければなりません。

条件を満たす場合は、扶養申請の手続きをしてください。

逆に現在、被扶養者として認定されている場合で、認定基準を満たさなくなったときは、削除の手続きをしてください。

認定条件(1からの4のすべての条件を満たす必要あり)

- 被扶養者の範囲

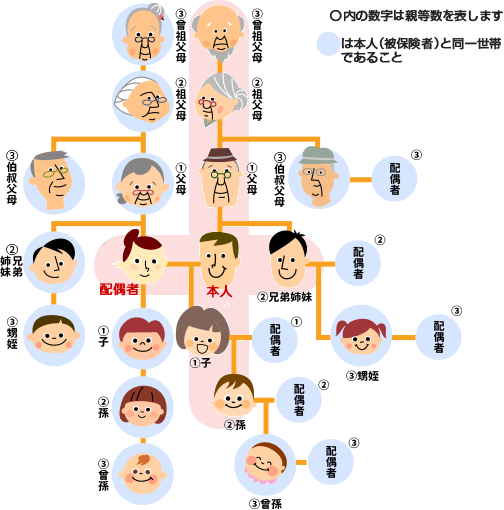

その家族は健康保険法に定める三親等内親族の範囲であること。(三親等内親族範囲図参照)

- 生計維持関係

被保険者には継続的にその家族を養う経済的扶養能力があること。

その家族に他の優先扶養義務者がおらず、その家族を経済的に主として扶養している事実があること。

(=その家族の生活費のほとんどを主として負担していること)

その家族と別居している場合には、その家族の生活費のほとんどを被保険者の仕送りにて負担していること。夫婦がともに働いていて子どもを扶養する場合、年間収入の多い方の扶養であること。複数の子どもがいる場合、父母で分けて扶養することは健康保険法で認められていないため、収入の多い方の親が子ども全員を扶養すること。

もしその家族に優先扶養義務者がいる場合には、優先扶養義務者には扶養能力がなく、被保険者がその家族を扶養せざるを得ない理由があり、その家族を経済的に主として扶養している事実があること。

※優先扶養義務者とは

⇒その家族の「配偶者」、その家族が母の場合は「父」、兄弟姉妹・祖父母の場合は「両親」・「子」等 - 被扶養者の収入要件

収入の基準 ①19歳以上23歳未満の方(配偶者を除く) 150万円(月額125,000円/日額4,167円) ②上記①以外の60歳未満 130万円(月額108,334円/日額3,612円) ③60歳以上の方 180万円(月額150,000円/日額5,000円) ①ついて・・・19歳以上23歳未満とは、その年の12月31日現在の年齢で判断します。

学生か否かは問われません。ただし配偶者の場合は、年齢に関係なく②に該当します。 - 被扶養者の居住地要件

その家族は日本国内に住所を有していること。

もしくは国内居住の例外に該当し日本国内に生活の基礎があると認められること。

認定条件の詳細

【認定条件1】被扶養者の範囲

被扶養者になれる家族の範囲は、三親等内の親族と決められています。

また、同一世帯か否かにより条件が異なります。

※認定基準にかかわらず、75歳以上の方は、後期高齢者医療制度の適用対象者となりますので、被扶養者にすることができません。

注)同一世帯でなくてもよい人

配偶者(内縁を含む)・子・孫・兄弟姉妹・父母等直系尊属

注)同一世帯であることが条件の人

上記以外の三親等内の親族(義父母等)、被保険者の内縁の配偶者の父母・連れ子

- 「同一世帯」とは単なる同居ではありません。

「同一世帯」とは被保険者と住居および生計(家計)を共同にすることであり、 同じ住所に住んでいても生計を分けている場合は、「別世帯」となります。

【認定条件2】生計維持関係

同一世帯に属する場合

被保険者には継続的に被扶養者を養う経済的扶養能力があり、被扶養者の優先扶養義務者であり、経済的に主として扶養している事実が必要です。

(=その被扶養者の生活費のほとんどを主として負担していること)

ただし、被扶養者が就労可能な年齢の場合、被保険者の経済的支援がないと生活できない状態であることを証明し、被保険者が生活費のほとんどを援助しなくてはならない状態にあることを申告することが必要です。

また、被扶養者に優先扶養義務者がいる場合には、優先扶養義務者には扶養能力がなく、被保険者が被扶養者として扶養さぜるを得ない理由があり、被保険者の経済的支援がないと生活できない状態で、経済的に主として扶養している事実があることが必要です。

同一世帯に属していない場合

同一世帯に属していない場合には、同一世帯に属する場合の認定条件に加えてさらに、認定条件として被保険者が継続的な仕送りで、被扶養者の生活費のほとんどを主として負担している事実が必要になります。

継続的な仕送りとは、被扶養者へ毎月定期的に下限額以上もしくは被扶養者に仕送り下限額以上の収入がある場合には被扶養者の収入以上の金額を仕送りしていることが必要です。

(手渡しや、家賃・水道光熱費等の代理払いは認められておりません。)

また、被保険者から仕送り金額より、被扶養者の収入が多い場合には、認定対象外となります。

※『同居』…同居とは、被保険者とその家族が同じ家の中に住んでいること、かつ、食事や生活の費用等の家計が同一であること、すなわち同一世帯で暮らしていることを指します。同じ屋根の下であっても、世帯分離(同一の住所に世帯主が二人以上)の場合は別居扱いとなります。

別居であっても仕送りが不要な場合

- 被保険者の会社都合の単身赴任による別居

- 子どもが学生(全日制)で進学による別居

- 里帰り出産による別居(目安3ヶ月程度の別居)

仕送り下限基準額

- 仕送り下限基準額(1人につき)

60歳未満の場合⇒55,000円/月

60歳以上の場合⇒75,000円/月(対象者が2人の場合は倍額)

仕送り証明書

- 「依頼人名(被保険者)」「受取人名(被扶養者)」「金額」「振込日」が記載された送金記録(金融機関の送金票・通帳コピー等)が、直近3ヵ月分必要です。

【認定条件3】被扶養者の収入要件

限度額

- 被保険者の年間収入の1/2未満で、以下の収入限度額未満の収入

被扶養者の年齢 収入限度額

| 被扶養者の年齢 | 収入限度額 |

|---|---|

| 59歳以下 | 年収 130万円未満(月額換算で108,333円未満) |

| 60歳以上(または障がい者) | 年収 180万円未満(月額換算で150,000円未満) |

※退職等により扶養される場合、退職した年の年間収入が130万円(60歳以上もしくは障がいのある方は180万円)を超えていても、今後1年間あたり130万円未満(60歳以上もしくは障がいのある方は180万円未満)になる場合には収入の認定基準を満たします。

両親(夫婦単位)等を扶養にする場合には、合算限度額の収入の限度額を適用致します。

夫婦は同居して助け合い、扶助し合う義務があることから、強い生計維持関があります。従って、まず、ご両親夫婦の生活実態、生計維持関係を調査した上で、被扶養者の認定対象者が被保険者により、主として生計が継続的に維持されているか否かを判定します。

※夫婦同一世帯の場合には、生活に共同部分(共通経費)がありますので、個人単位と比較して生活費が少なくなるため、夫婦の収入および所得をすべて合算し、限度額を計算します。

※収入の判定基準は、人事院の標準生計費や生活保護基準を基に設定しております。

| 年齢 | 収入限度額 | 年間収入合算額(夫婦) | 認定・非認定 |

|---|---|---|---|

| 両親ともに60歳未満 | 130万円未満 | 両親とも認定 | |

| 130万円以上~ 235万円未満 |

どちらか収入の少ない者のみ認定 | ||

| 235万円以上 | 両親とも非認定 | ||

| どちらかが60歳以上 どちらかが60歳未満である |

130万円未満 | 両親とも認定 | |

| 60歳未満の者が 130万円以上 |

130万円以上~ 280万円未満 |

60歳以上の者を認定 | |

| 60歳以上の者が 180万円以上 |

60歳未満の者を認定 | ||

| どちらも130万円未満 180万円未満 |

どちらか収入の少ない者のみ認定 | ||

| 280万円以上 | 両親とも非認定 | ||

| 両親ともに60歳以上 | 180万円未満 | 両親とも認定 | |

| 180万円以上~ 325万円未満 |

どちらか収入の少ない者のみ認定 | ||

| 325万円以上 | 両親とも非認定 | ||

収入範囲

- 給与収入(パート・アルバイト・内職を含む)

- 各種年金(厚生年金・国民年金・公務員等の共済年金・農業者年金・船員年金・石炭鉱業年金・議員年金・労働者災害補償年金・企業年金・自社年金・障害年金・個人年金・非課税扱いの遺族年金 等)

- 恩給収入(文官恩給・旧軍人恩給・旧軍人遺族恩給 等)

- 事業収入(自家営業・農業・漁業・林業 等)

- 不動産収入・利子収入・投資収入・雑収入

- 雇用保険からの給付金(失業給付または傷病手当)、健康保険からの傷病手当金や出産手当金

- 被保険者以外の者からの仕送り(生計費、養育費 等)

- その他継続性のある収入

※6.雇用保険からの給付金(失業給付または傷病手当)、健康保険からの傷病手当金や出産手当金等の休業補償を受けている方は、その受給期間中は原則認定対象外となります。 ただし、基本手当日額が3,612円未満(60歳以上は5,000円未満)の場合は、被保険者により生計が維持されていると判断し、扶養申請が可能となります。

収入の算出方法と注意

- 被扶養者となる方の収入は、所得金額ではなく、税金控除前の総収入金額(賞与・通勤交通費を含む)で判断します。前年度の収入のみで判断するのではなく、合わせて直近の収入により推計することになります。

【年間収入の算出方法】

給与収入

{(直近3ヵ月の総支給額の合計 ÷ 3)× 12ヵ月)} +(賞与×支給されている回数)

※給与、賞与とも、税控除前の総支給額。通勤交通費も含みます。

※専従者給与収入の場合は、前年度の確定申告書にて申告した金額です。 - 自営業(農業・漁業等の従事者を含む)をしている方は、所得証明書および確定申告書(税務署受付印のある写)の総収入から、必要最小限の経費を差引いた収入額で判断します。全日本空輸健康保険組合が認める経費は、税法上とは異なります。

【年間収入の算出方法】

自営業

〔売上金額-(売上原価+経費)〕 - 退職金等の一時的な収入は除きます。

【認定条件4】被扶養者の居住要件(令和2年4月より)

日本国内に住所を有する者

原則として住民票の有無(住民基本台帳に住民登録されているか)によって判断されます。

日本国内に住所を有しないが日本国内に生活の基礎があると認められる者

これまで日本で生活しており、渡航目的に照らし、今後も再び日本で生活する可能性が高いと認められ、かつ渡航目的が就労ではない者の場合、日本に住所(住民票)がなくても例外として国内居住要件を満たしていると判断されます。

| 例外として認められる事由 | 確認書類の例 |

|---|---|

| ①外国において留学をする学生 | ビザ、学生証、在学証明書、入学証明書等のいずれかの(写) |

| ②外国に赴任する被保険者に同行する者 (原則、配偶者・子のみ) |

ビザ、海外赴任辞令、海外の公的機関が発行する居住証明書等のいずれかの(写) |

| ③就労以外の目的で一時的に海外に渡航する者 (観光、保養又はボランティア活動等) |

ビザ、ボランティア派遣機関の証明、ボランティアの参加同意書等のいずれかの(写) |

| ④被保険者の海外赴任中に出産・婚姻等で身分関係が生じた者であって②と同等と認められる者 | 出生や婚姻等を証明する書類等のいずれかの(写) |